Poradenská organizace Video Advertising Bureau (VAB) z USA pomáhá marketérům na základě marketingových zkušeností a výzkumů najít nové a praxí podložené pohledy na mediální strategie. V roce 2020 se zaměřili na téma, jak na reklamu a inzerci v době krize.

Podle šéfa poradenské společnosti VAB Seana Cunninghama je krize příležitostí pro marketéry otevřít ve firmě otázku, proč je dobré nepřestávat inzerovat do reklamy.

Společnost VAB zjišťovala mezi americkými marketéry, jak koronavirová krize ovlivnila jejich marketingové aktivity. Téměř 90 % inzerentů uvedlo, že kvůli covidové pandemii přijali určitá opatření v souvislosti se svými rozpočty, přičemž 44 % z nich zcela zrušilo plánované nové marketingové kampaně. Nejčastěji došlo k odsunutí startu reklamní kampaně o jeden rok či přerozdělení mediálních investic v rámci mediatypů. Více než třetina pak kampaň pozastavila a spustila ji později během roku 2020.

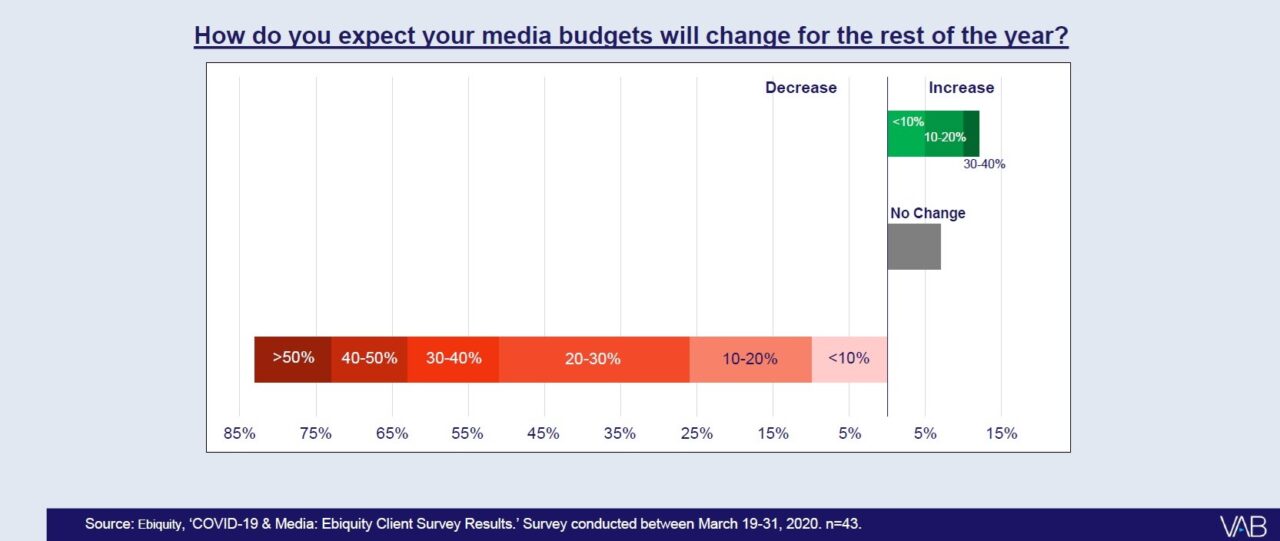

80 % značek pak v roce 2020 mělo v plánu snížit svůj rozpočet na média a více než polovina z nich očekávala snížení výdajů o více než 20 %.

Zdroj: VAB

Zdroj: VABOproti tomu 679 značek napříč 15 segmenty v době covidu spustilo do června 2020 v USA novou reklamní kampaň.

Zdroj: VAB

Zdroj: VABJak úspěšně navigovat značku během hospodářského poklesu

Otázka, kterou marketéři v době krize řešili, byla, zda mají či nemají dále investovat do reklamy. DataV oblasti mediálního marketingu se jedná o informace o spotřebitelích, které zahrnují mimo jiné nákupní chování, osobní zájmy nebo psychografiku. Vlastníkem dat je buď klient/inzerent nebo mohou být získána od externích poskytovatelů. „Deklarovaná data“ jsou informace o pohlaví, adrese, věku, ale i postojích či hodnotách a jsou poskytnuta s přímým souhlasem jednotlivých osob, zatímco „pozorovaná/zaznamenaná data“ jsou shromažďována např. pomocí souborů cookies, které sledují preference a zájmy napříč internetem. posbírána v době covidu jen potvrdila již delší dobu známá fakta z výzkumu reklamy v době recese A Critical Review and Synthesis of Research on Advertising in a Recession od Gerarda a Kethan TellisovPodíl ratingů, GRPs konkrétního inzerenta, značky nebo média na celkovém objemu ratingů, GRPs trhu nebo kategorie.ých z roku 2009. Z něho vyplývá, že většina firem má v období recese tendenci omezit reklamu. Toto chování pak zvyšuje účinnost reklamy na trhu každé firmy, která inzeruje. Firma, která v tomto období zvýší výdaje do reklamy, se tak může těšit z vyšších tržeb a podílu na trhu. Když se ekonomice daří, mají všechny firmy tendenci zvyšovat reklamu. V tomto okamžiku žádná firma tolik nezíská. Zisky firem, které si zachovaly nebo zvýšily reklamu během recese, však přetrvávají.

Podobného názoru je i profesor John Quelch z Harvard Business School, který doporučuje zachování výdajů na marketing.

„Je dobře zdokumentováno, že značky, které zvyšují investice v době recese, kdy konkurence snižuje výdaje na reklamu, mohou zlepšit svůj podíl na trhu a návratnost investic za cenu nižších nákladů než v době konjunktury."

„Akademičtí vědci, společnosti z žebříčku Fortune 100, finanční analytici, výzkumné firmy a reklamní agentury provedli nezávislé analýzy a shodují se na tom, že reklamaJedna z forem marketingové komunikace. Jejím smyslem je doručit reklamní sdělení (message) cílové skupině a změnit její uvažování, chování, typicky za účelem prodeje produktu či podpory komunikované značky. Primárně se jedná o placené informace, které jsou šířeny především prostřednictvím televize, tisku, rádia, outdooru (venkovní reklamy) nebo internetu. Reklama může být určena různým cílovým skupinám (ženám/mužům, rodinám s dětmi, generaci Z) či lokalitám (celonárodní/regionální).

V televizním prostředí se reklamou rozumí jakékoliv veřejné oznámení vysílané za úplatu či jinou obdobnou protihodnotu, a to s cílem propagovat dodání zboží nebo poskytnutí služeb za úplatu. Reklamou se však rozumí i vlastní propagace provozovatele vysílání, tzv. self-promo. Reklamu musí vysílatelé do vysílání zařazovat v blocích, izolované spoty lze do vysílání zařazovat jen výjimečně (vyjma přenosů sportovních událostí). Reklama musí být snadno rozeznatelná a zřetelně oddělená od ostatních částí vysílání. Vysílací zákon stanovuje časové limity pro vysílání reklamy a způsoby jejího zařazení do vysílání. Do času vyhrazeného pro vysílání reklamy se nepočítají různé bezúplatně vysíláné charitativní spoty, oznámení ve veřejném zájmu a self-promo vysílatelů. v období poklesu je pro dlouhodobé zdraví značky lepší,“ shrnuje Sean Cunningham.

Od roku 1950 v USA proběhlo 11 recesí, které v průměru trvaly 11 měsíců, a mezi nimi byla většinou dlouhá období prosperity.

Zdroj: VAB

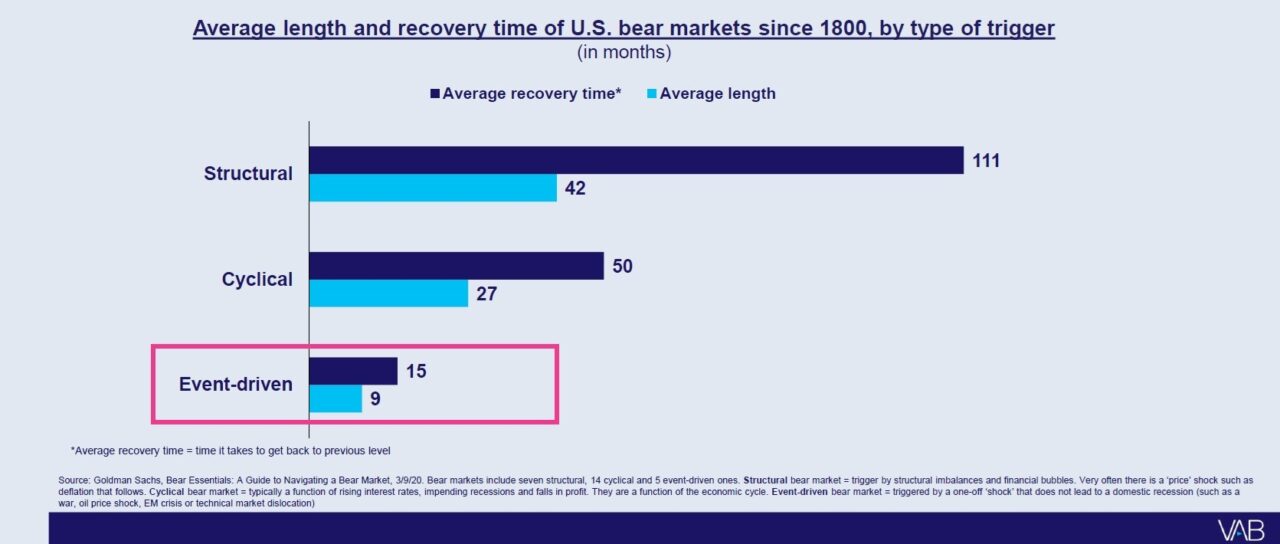

Zdroj: VABPodle nedávné zprávy od Goldman Sachs se trhy, které prošly nepříznivou událostí, zotavují rychleji, než trhy postižené cyklickými nebo strukturálními problémy, což jsou situace, kde ekonomika může mít delší období nízkého růstu nebo stagnace. Průměrná doba zotavení po krizi způsobené nepříznivou událostí v USA trvala 15 měsíců.

Zdroj: VAB

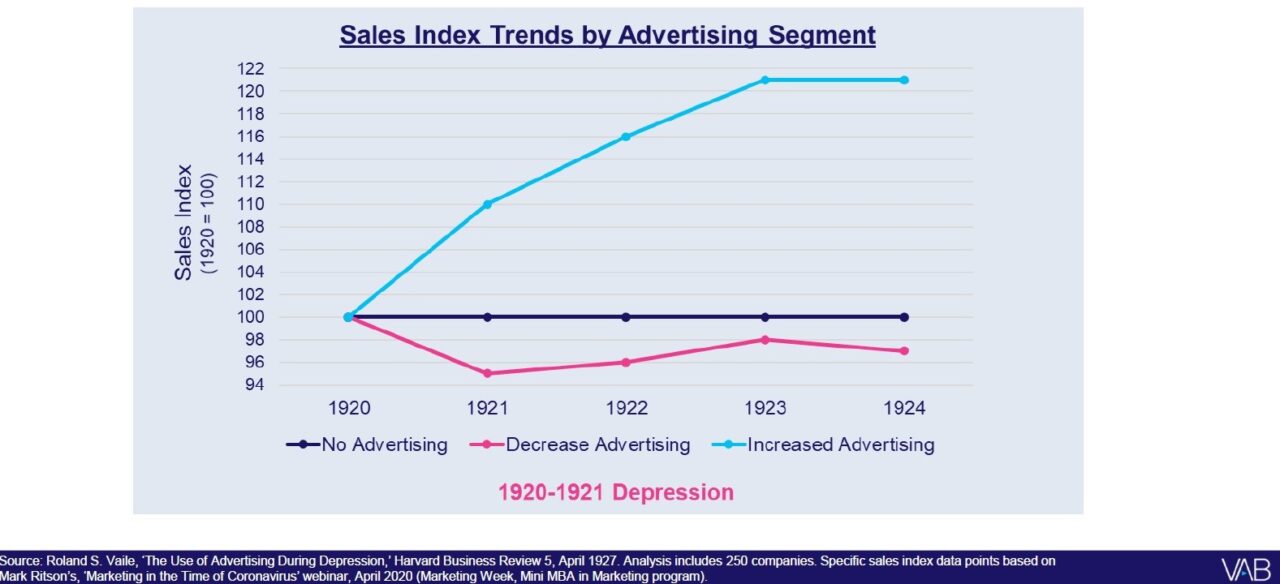

Zdroj: VABJak připomíná Sean Cunningham, už 100 let existují důkazy, že značky, které zvyšují rozpočty na reklamu během ekonomických poklesů, navyšují tržby mnohem rychleji než konkurence.

Zdroj: VAB

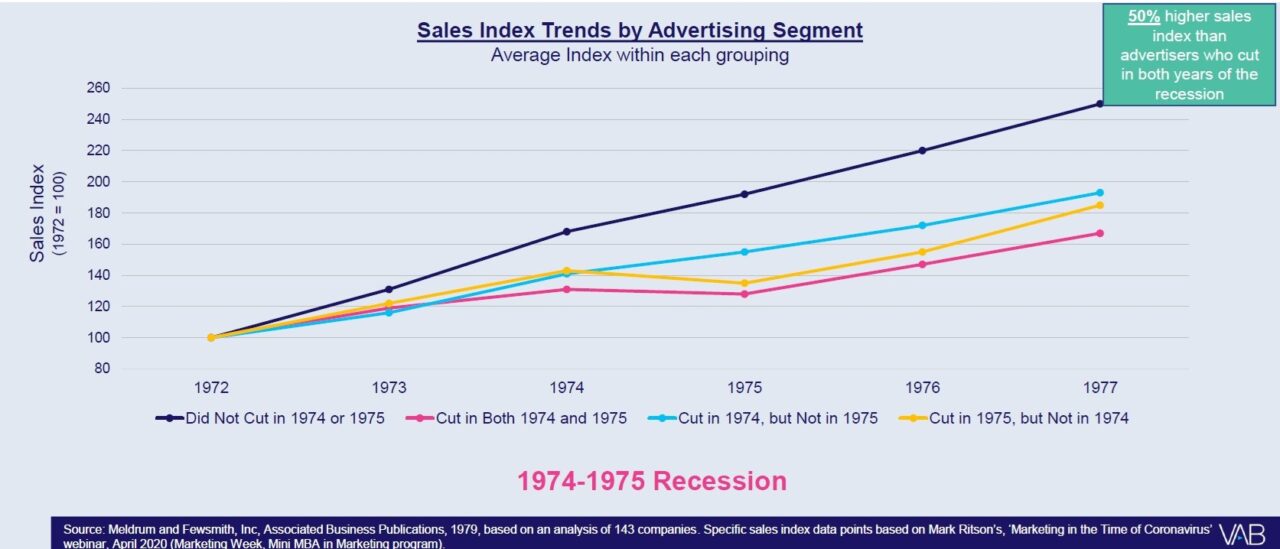

Zdroj: VABPodobné výsledky jako ve 20. letech 20 století se projevily i během recese v letech 1974 a 1975. Společnosti, které nesnížily svůj rozpočet na reklamu, nejenže zůstaly silné během recese, ale po ní ještě více posílily.

Zdroj: VAB

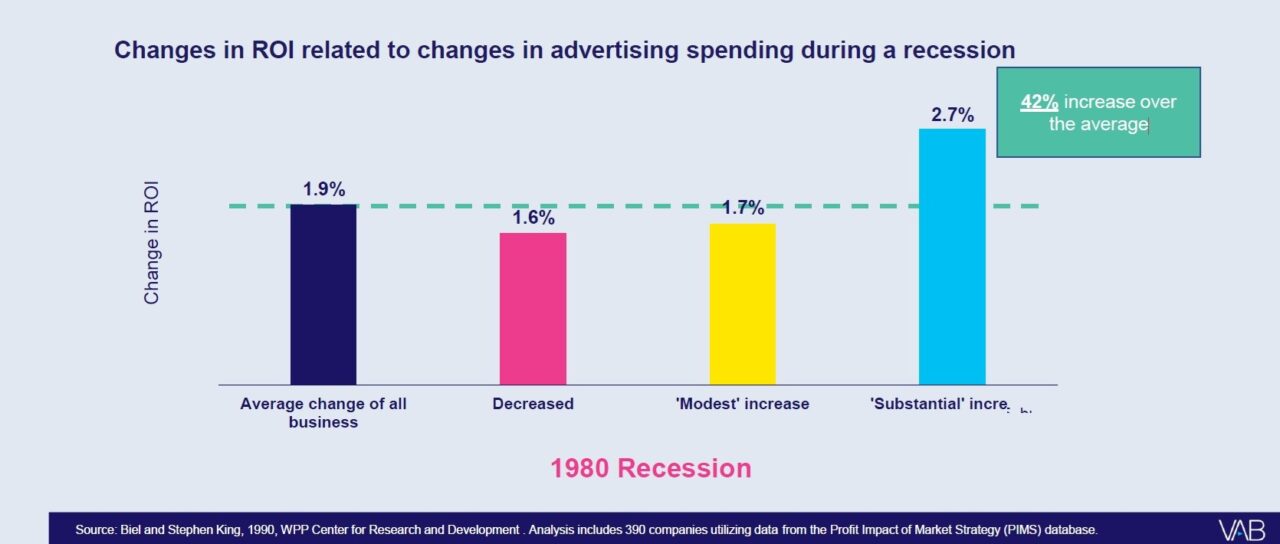

Zdroj: VABBěhem recese v roce 1980 pak provedla nadnárodní komunikační skupina WPP analýzu v téměř 400 zemích světa, která prokázala, že zvyšování reklamy během recese má pozitivní dopady na návratnost investic (ROIUkazatel návratnosti investic, který dokáže kvantifikovat, kolik vydělá každá koruna investovaná do reklamy. Může být vyjádřen v procentech, korunách, eurech, dolarech apod.). Graf níže znázorňuje změny v návratnosti investic v souvislosti se změnami výdajů na reklamu během recese. Podstatné zvýšení investic do reklamy přineslo 42% nárůst oproti průměru.

Zdroj: VAB

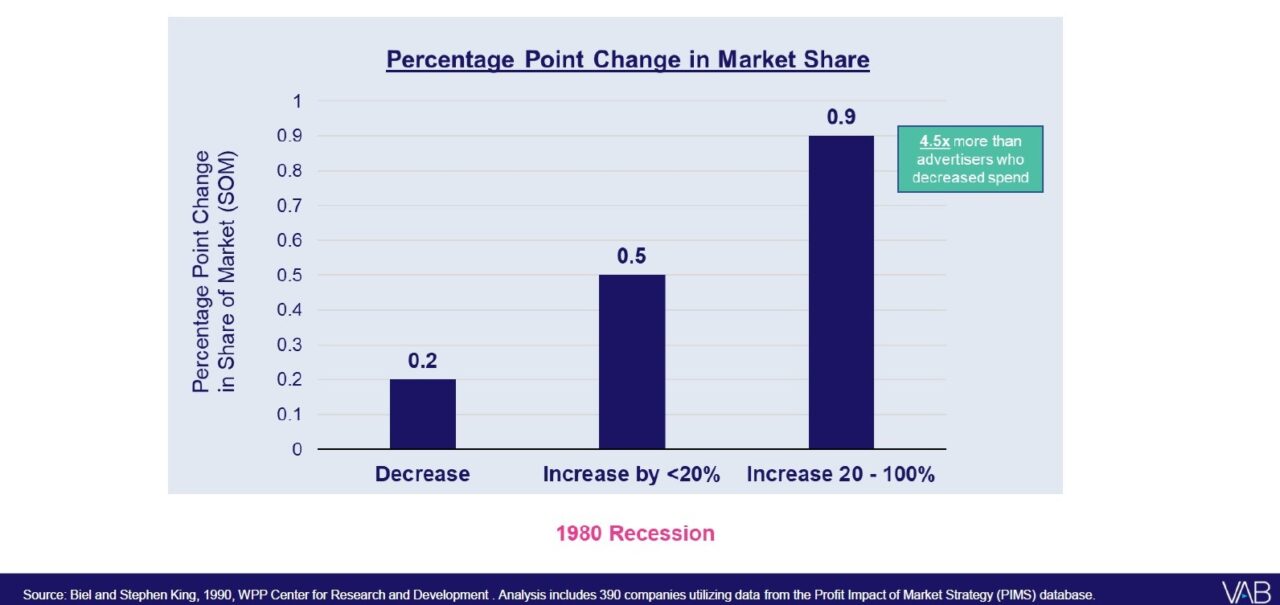

Zdroj: VABSpolečnostem, které investovaly do reklamy více (o 20 až 100 %), se zároveň podařilo v průměru 4,5krát navýšit podíl na trhu oproti těm, které výdaje snížily.

Zdroj: VAB

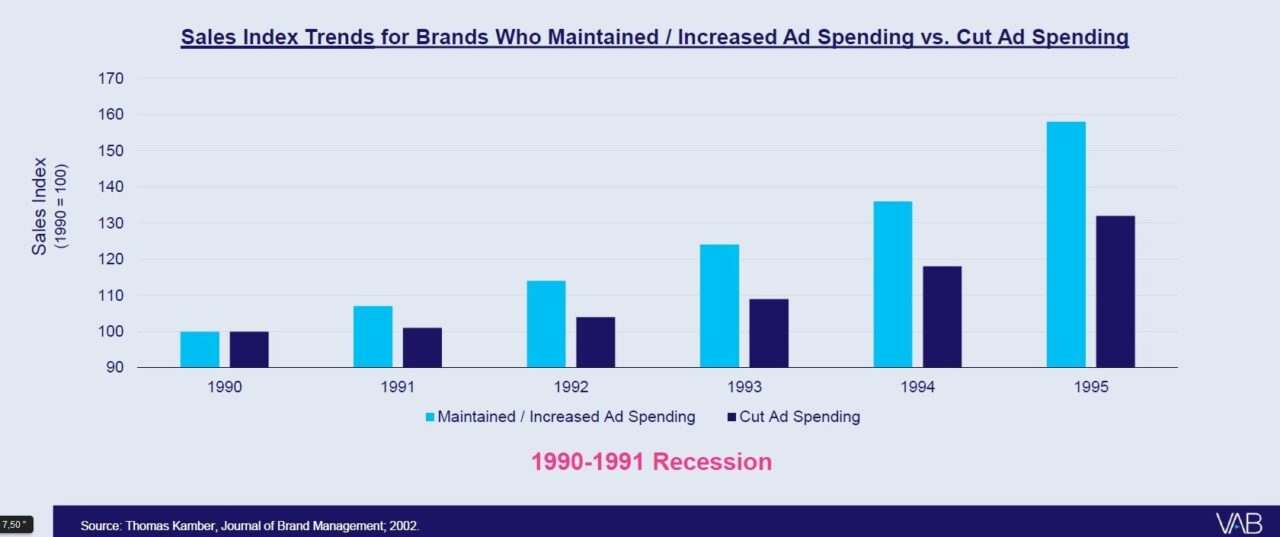

Zdroj: VABObdobná studie ze začátku 90. let ukázala stejné principy recese, a to negativní vliv snížení výdajů na reklamu, jež má za následek významnou ztrátu podílu ve prospěch konkurence, přičemž největší rozdíl se projevil po pěti letech – v roce 1995.

Zdroj: VAB

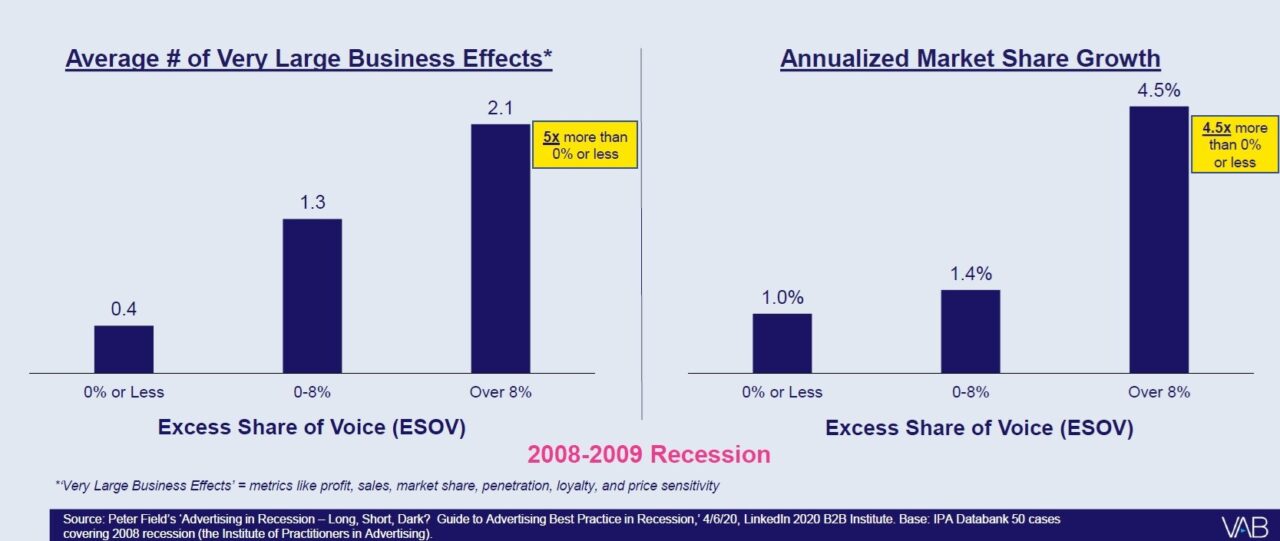

Zdroj: VABS dalším důkazem pak přišel na základě dat z období recese let 2008 a 2009 marketingový odborník Peter Field, podle kterého investice do search of voice (SOVPodíl ratingů, GRPs konkrétního inzerenta, značky nebo média na celkovém objemu ratingů, GRPs trhu nebo kategorie.) způsobily silný růst v období recese. Hodnota excess sharePodíl živé sledovanosti daného kanálu na celkové sledovanosti v daném časovém úseku. Udává se v procentech. Synonymy jsou podíl na sledovanosti či podíl na trhu. of voice (ESOVVypočítá se jako rozdíl mezi SOV (Share of Voice) a SOM (Share of Market). Značky, které mají SOV větší než SOM, rostou za jinak stejných podmínek rychleji než ty, které to mají naopak. V mnoha případech tedy značka navýšením svého podílu na celkové inzerci dosáhne i navýšení podílu na trhu.), viz graf níže, vyjadřuje rozdíl mezi podílem na výdajích do reklamy (SOVPodíl ratingů, GRPs konkrétního inzerenta, značky nebo média na celkovém objemu ratingů, GRPs trhu nebo kategorie.) a podílem na trhu (SOMPodíl inzerenta, značky nebo produktu na celém trhu (kategorii) za určité období. Udává se v procentech. Může jít o podíl na celkových objemech prodejů (Volume SOM, VOL SOM), nebo o podíl na celkových tržbách (Value SOM, VAL SOM).). Podle Petera Fielda je třeba, aby si značky i v době krize udržovaly vyšší sharePodíl živé sledovanosti daného kanálu na celkové sledovanosti v daném časovém úseku. Udává se v procentech. Synonymy jsou podíl na sledovanosti či podíl na trhu. of voice (SOVPodíl ratingů, GRPs konkrétního inzerenta, značky nebo média na celkovém objemu ratingů, GRPs trhu nebo kategorie.) než sharePodíl živé sledovanosti daného kanálu na celkové sledovanosti v daném časovém úseku. Udává se v procentech. Synonymy jsou podíl na sledovanosti či podíl na trhu. of market (SOMPodíl inzerenta, značky nebo produktu na celém trhu (kategorii) za určité období. Udává se v procentech. Může jít o podíl na celkových objemech prodejů (Volume SOM, VOL SOM), nebo o podíl na celkových tržbách (Value SOM, VAL SOM).). V recesi je větší inklinace k tomu, že SOVPodíl ratingů, GRPs konkrétního inzerenta, značky nebo média na celkovém objemu ratingů, GRPs trhu nebo kategorie. klesá pod úroveň SOMPodíl inzerenta, značky nebo produktu na celém trhu (kategorii) za určité období. Udává se v procentech. Může jít o podíl na celkových objemech prodejů (Volume SOM, VOL SOM), nebo o podíl na celkových tržbách (Value SOM, VAL SOM)., což je ale podle Fielda v krizi dvojnásob nebezpečné.

Pokud značka navýší investice do úrovně 8 % jejího podílu na trhu, zvýší svůj podíl během roku o 1,4 %. Pokud je ale zvýší o více než 8 %, dostane se už na hodnotu 4,5 %. Čím více tak značka do reklamy investuje, tím je její profit v dlouhodobém horizontu vyšší.

Zdroj: VAB

Zdroj: VAB„Gangsterský tah v době recese není jen o tom udržet stejnou výši rozpočtu, ale skutečně zvýšit výdaje na reklamu. Zní to jako šílený krok, dokud nepochopíte excess sharePodíl živé sledovanosti daného kanálu na celkové sledovanosti v daném časovém úseku. Udává se v procentech. Synonymy jsou podíl na sledovanosti či podíl na trhu. of voice (ESOVVypočítá se jako rozdíl mezi SOV (Share of Voice) a SOM (Share of Market). Značky, které mají SOV větší než SOM, rostou za jinak stejných podmínek rychleji než ty, které to mají naopak. V mnoha případech tedy značka navýšením svého podílu na celkové inzerci dosáhne i navýšení podílu na trhu.) a dynamiku dlouhodobého budování značky,"

říká k této problematice uznávaný profesor marketingu Mark Ritson.

Budování dlouhodobého brandingu prostřednictvím televize

Sean Cunningham uvádí konkrétní příklady značek, které během krizových let 2008 až 2009 pokračovaly ve svých marketingových aktivitách a zaměřily se na dlouhodobý branding. Zejména zvýšení investic do televizní reklamy jim přineslo pozitivní obchodní výsledky.

V oblasti e-commerce to byla společnost Amazon, která spustila svou první televizní kampaň uprostřed recese v roce 2008. V letech 2008 až 2012 pak zaznamenala složenou roční míru růstu 34 %. Retailer Walmart výrazně zvýšil své investice do TV v letech 2008 a 2009 a zaznamenal vysoký jednociferný nárůst tržeb v každém roce a pokračující růst po recesi.

V oblasti telekomunikací společnost T-Mobile v letech 2008 a 2009 mírně zvýšila své investice do televize a v letech 2008 až 2011 zaznamenala složenou roční míru růstu ve výši 21 %. Firma se spotřebním zbožím Church & Dwight zvýšila ve stejném období investice do TV a posílila tak své prodeje o 10 % v každém roce.

Stejné zkušenosti měl v roce 2020 i Jon Moeller, finanční ředitel společnosti Procter & Gamble:

„Vidím velký přínos, pokud jde o připomínání výhod spotřebitelům, které zažili s našimi značkami, jež splnily jejich požadavky a potřeby rodin. To je důvodviz Video na vyžádání (VOD), proč není čas na vypnutí vysílání v televizi."

Také CEO společnosti Mondelez International Dirk Van de Put se nechal v prvním čtvrtletí roku 2020, kdy zahájila epidemie koronaviru, slyšet, že to vidí jako příležitost zaútočit na trh v druhé polovině roku, tedy zvýšit výdeje do marketingu.

Jak se Američané vyrovnávali s covidovou pandemií

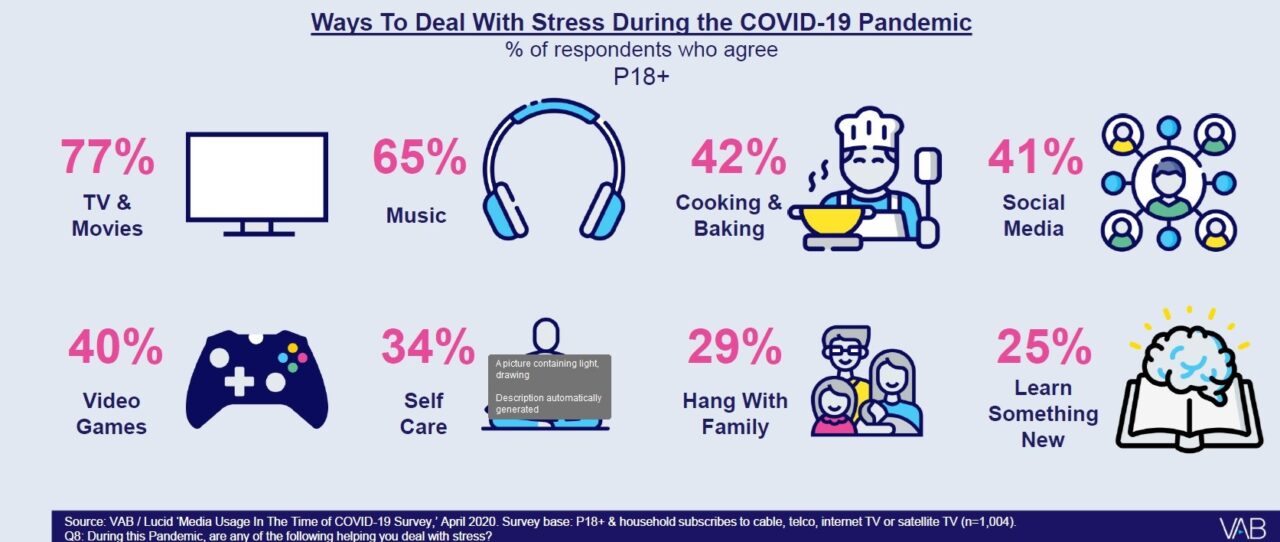

Argumenty pro navýšení investic do reklamy jsou však naprosto jasné. Důležité je také zaměřit pozornost na to, co se děje v domácnostech zákazníků, jak se mění mediální krajina a způsoby konzumace médií v době krize. Společnost VAB realizovala v dubnu 2020 výzkum, kde se respondentů starších 18 let ptala, co jim pomáhá vyrovnat se během covidu se stresem. Nejvíce lidí respondentů, 77 %, uvedlo, že je to sledování filmů a televize.

Zdroj: VAB

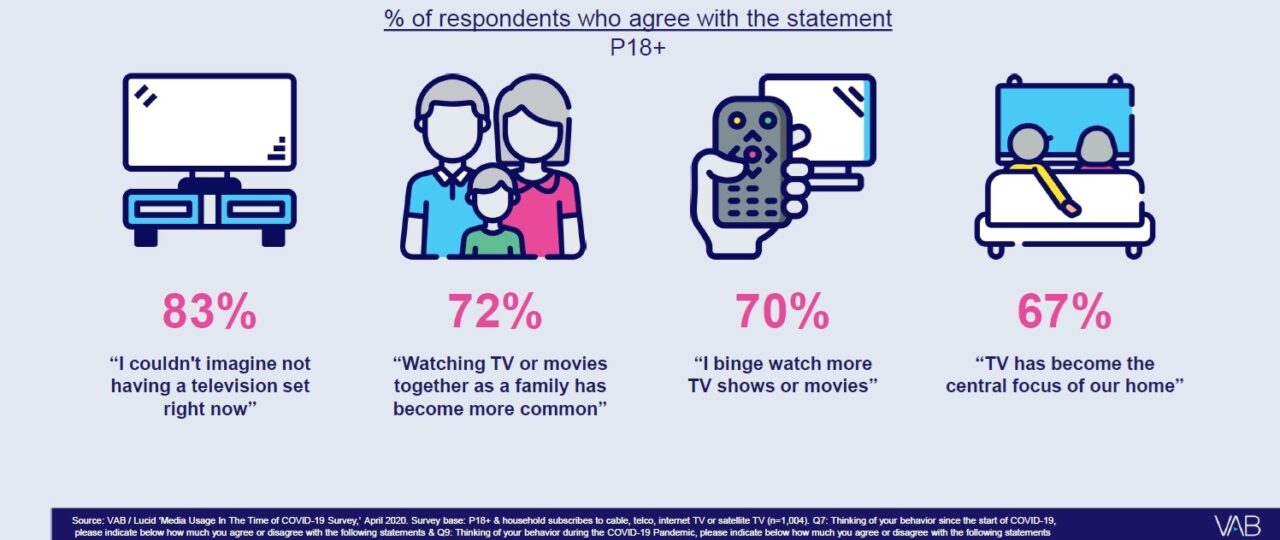

Zdroj: VABTelevizor se tak stal v době pandemie hlavní součástí domácnosti, 83 % respondentů uvedlo, že si nedokážou představit, že by momentálně neměli televizi. 72 % dotázaných pak souhlasí, že společné sledování TV s rodinou se stalo běžnějším. Podle 67 % respondentů se pak televize v covidové době stala ústředním bodem domácnosti.

Zdroj: VAB

Zdroj: VABŽivé sledování televizeV kontextu PEM je to taková televizní aktivita respondenta, která zahrnuje:

Živé sledování televize (Definováno jako přítomnost osoby v místnosti, v níž je zapnut televizní přijímač zobrazující živé vysílání TV kanálu (tj. v reálném čase), a přihlášení této osoby prostřednictvím TV metrového systému.)

Nahrávání (Zaznamenávání televizního vysílání videorekordérem nebo jiným zařízením, které to umožňuje. Nahrávání může být prováděno na jiném TV kanálu, než který je živě sledován. U nahrávání není známa osoba, pouze domácnost. Tato aktivita není zahrnuta do živého sledování.)

Přehrávání (Definováno jako přítomnost osoby v místnosti, v níž je zapnut televizní přijímač a videorekordér, DVD nebo jiné zařízení, které to umožňuje, který přehrává obsah záznamu ze zapnutého videa, DVD či jiného zařízení podobné funkčnosti. Nerozlišuje se původ záznamu. Tato aktivita není zahrnuta do živého sledování.)

Sledování teletextu (Definováno jako přítomnost osoby v místnosti, v níž je zapnut televizní přijímač, na kterém je naladěn neprůhledný teletext libovolného TV kanálu. Tato aktivita není zahrnuta do živého sledování. Sledování průhledného teletextu se považuje za živé sledování.)

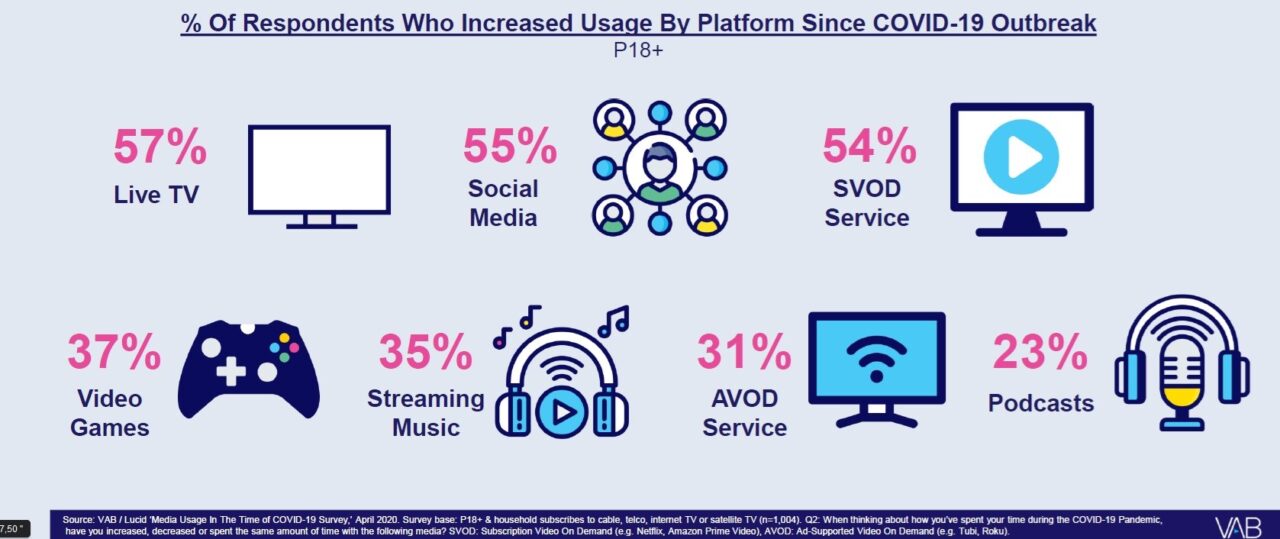

pak zaznamenalo největší nárůst mezi dalšími platformami v době pandemie. Uvedlo to 57 % respondentů, těsně v závěsu pak byly sociální sítě a SVODviz Předplacené video na vyžádání (SVOD) služby (Netflix a další).

Zdroj: VAB

Zdroj: VABBěhem covidu třetina lidí vyzkoušela sledování volně dostupných streamovacích služeb podporovaných reklamou a třetina rovněž přidala video službu na bází předplatného (Apple TV+, Disney+, Netflix). Pouze 9 % v té době nějakou placenou VODviz Video na vyžádání (VOD) službu odhlásilo.

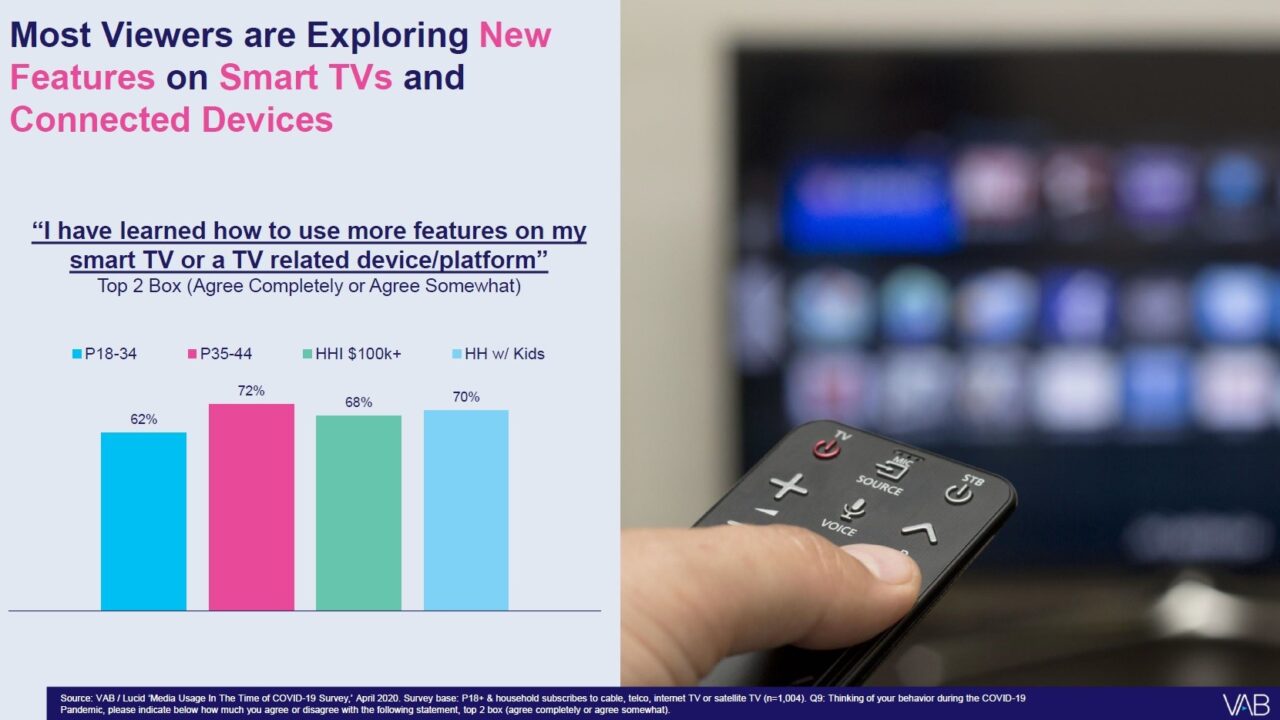

V tomto období zažilo rozkvět i využívání chytrých televizorů. Většina diváků totiž prozkoumala nové funkce na chytrých televizorech a připojených zařízeních.

Zdroj: VAB

Zdroj: VABSledování televizeV kontextu PEM je to taková televizní aktivita respondenta, která zahrnuje:

Živé sledování televize (Definováno jako přítomnost osoby v místnosti, v níž je zapnut televizní přijímač zobrazující živé vysílání TV kanálu (tj. v reálném čase), a přihlášení této osoby prostřednictvím TV metrového systému.)

Nahrávání (Zaznamenávání televizního vysílání videorekordérem nebo jiným zařízením, které to umožňuje. Nahrávání může být prováděno na jiném TV kanálu, než který je živě sledován. U nahrávání není známa osoba, pouze domácnost. Tato aktivita není zahrnuta do živého sledování.)

Přehrávání (Definováno jako přítomnost osoby v místnosti, v níž je zapnut televizní přijímač a videorekordér, DVD nebo jiné zařízení, které to umožňuje, který přehrává obsah záznamu ze zapnutého videa, DVD či jiného zařízení podobné funkčnosti. Nerozlišuje se původ záznamu. Tato aktivita není zahrnuta do živého sledování.)

Sledování teletextu (Definováno jako přítomnost osoby v místnosti, v níž je zapnut televizní přijímač, na kterém je naladěn neprůhledný teletext libovolného TV kanálu. Tato aktivita není zahrnuta do živého sledování. Sledování průhledného teletextu se považuje za živé sledování.)

neohrozilo ani zrušení živých sportovních událostí. Tři čtvrtiny sportovních fanoušků uvedlo, že sledovali televizi ve stejné nebo vyšší míře oproti době před covidem.

Zpravodviz Video na vyžádání (VOD)ajství pomohlo oblibě televize

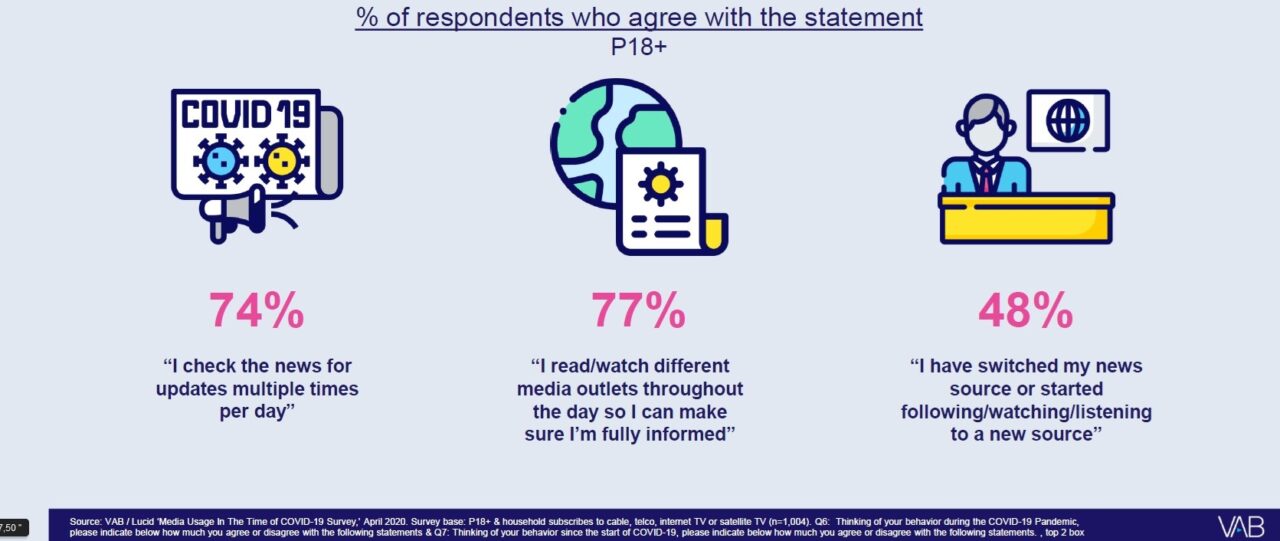

Na významu v této době stoupla také konzumace zpravodviz Video na vyžádání (VOD)ajství. 74 % respondentů podle výzkumu kontrolovalo zpravodviz Video na vyžádání (VOD)ajství několikrát za den. 77 % jej vyhledávalo v různých médiích a 48 % dotazovaných změnilo své zdroje nebo začali konzumovat nové platformy.

Zdroj: VAB

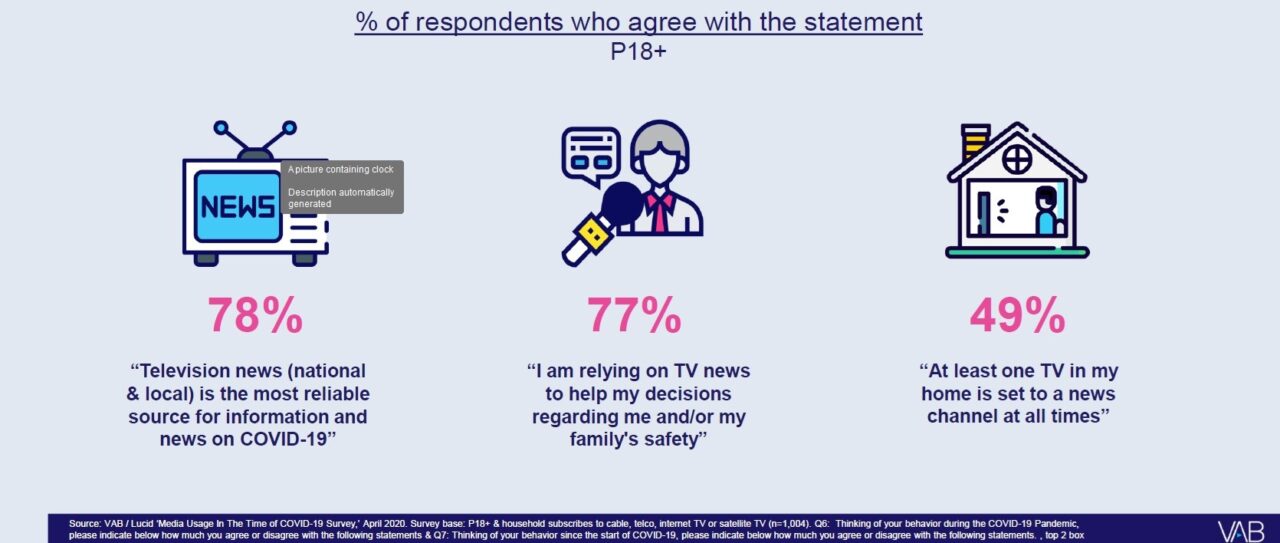

Zdroj: VABZvýšený zájem o zpravodviz Video na vyžádání (VOD)ajství opět mluví ve prospěch televize. Nejen že více lidí preferovalo zpravodviz Video na vyžádání (VOD)ajství v přímém přenosu, ale považují TV také za důvěryhodný zdroj informací. Za nejspolehlivější zdroj ji považovalo 78 % lidí, 77 % uvedlo, že se podle ní rozhodují v otázkách bezpečí své rodiny, a 49 % tvrdilo, že minimálně na jedné z televizí v domácnosti stále běží zpravodviz Video na vyžádání (VOD)ajský kanál.

Zdroj: VAB

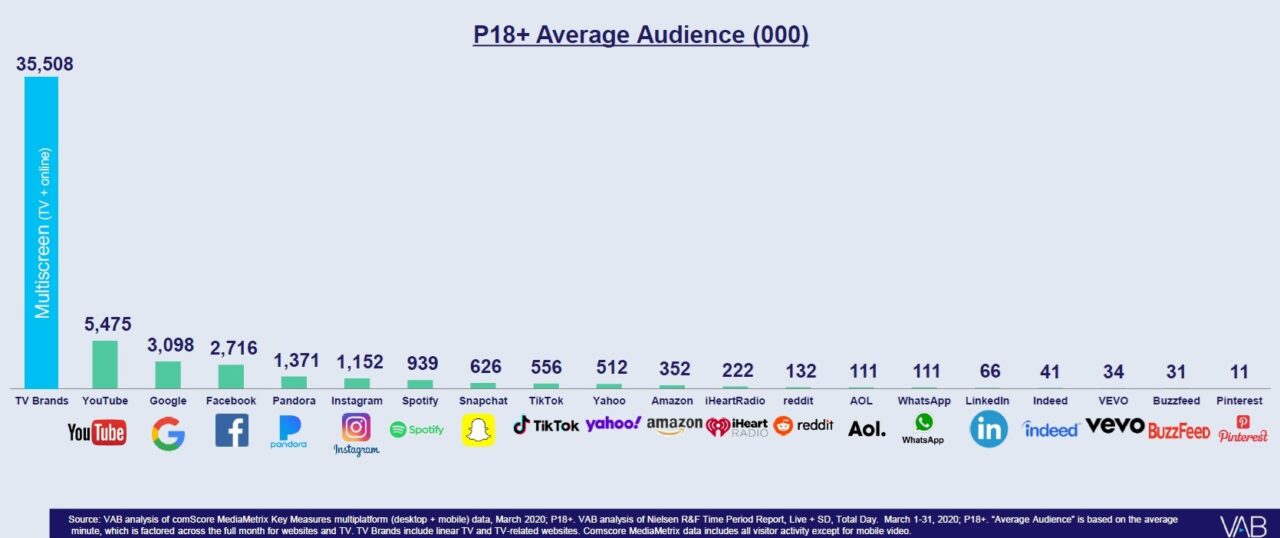

Zdroj: VABPodle studie VAB čas věnovaný živému sledování TV v době covidu vzrostl oproti času, který dospělí konzumenti věnovali ostatním platformám. Jak ukazuje graf níže, 6,5x více osob ve věku 18+ sledovalo televizní obsah podporovaný reklamou než video obsah na YouTube v dané minutě a dokonce 13x více než video obsah na Facebooku.

Zdroj: VAB

Zdroj: VABPodle studie VAB čas věnovaný živému sledování TV v době covidu vzrostl oproti času, který dospělí konzumenti věnovali ostatním platformám. Jak ukazuje graf níže, 6,5x více osob ve věku 18+ sledovalo televizní obsah podporovaný reklamou než video obsah na YouTube v dané minutě a dokonce 13x více než video obsah na Facebooku.

Značky se v době covidu nebály inzerovat v televizi

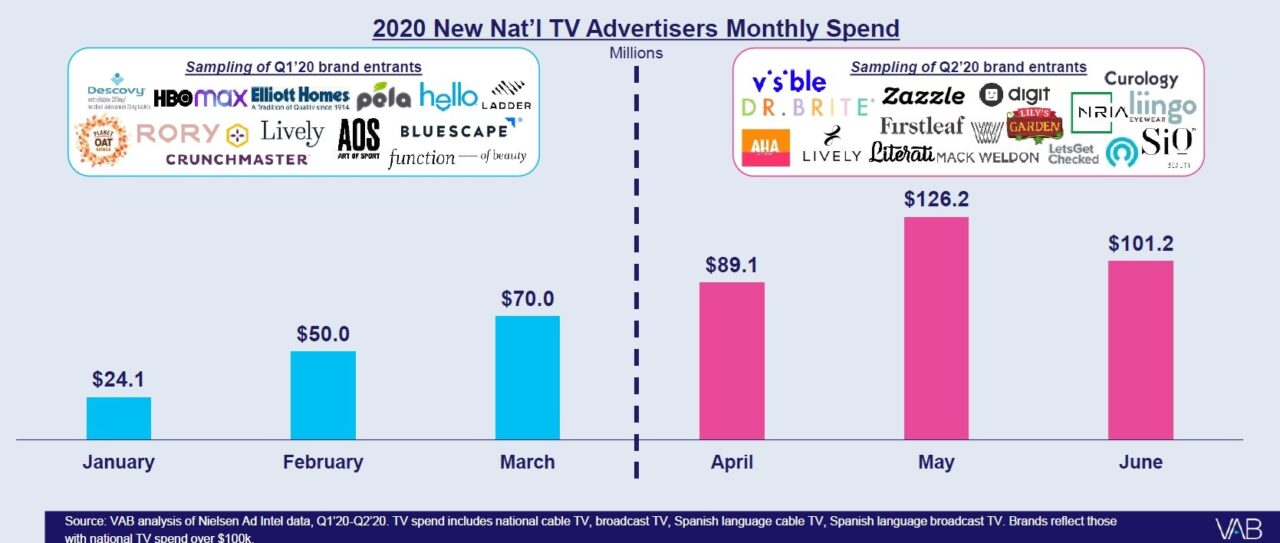

V prvním pololetí roku 2020 vstoupilo nově na americký trh s TV reklamou 110 národních inzerentů v 59 kategoriích a utratili tak téměř 460 milionů dolarů. Tyto značky neodradila nepříznivá situace související s covidovou pandemií a i přes to začaly investovat do televize, v níž do té doby neinzerovaly. Téměř 70 % z těchto nových televizních dolarů bylo utraceno ve 2. čtvrtletí, tedy v období pandemie, a to ve výší přes 316 milionů dolarů od 60 zadavatelů reklamy.

Zdroj: VAB

Zdroj: VAB16 značek utratilo 5 milionů dolarů i více za národní televizi, nejvíce přitom značky farmaceutických společností a streamingové služby. 25 značek vynaložilo na televizní vysílání částky od 1 do 5 milionů dolarů ve 20 různých kategoriích od výroby piva po zdravotnictví.

Zdroj: VAB

Zdroj: VABVstup DTC značek na televizní trh

Z výše zmíněných 110 nových inzerentů šlo o 60 značek pro přímé spotřebitele (DTC) ve 34 kategoriích, které utratily 144 milionů dolarů v TV. Tyto značky přitom podle Seana Cunninghama disponují nejlepšími marketingovými daty na americkém trhu. Jedná se o analyticky řízené společnosti, které mají podložené daty, jak generovat leady a přivést zákazníky na své webové stránky. A i díky jejich pokročilé datové analytice si ověřily účinek televizní reklamy na jejich byznys.

Zdroj: VAB

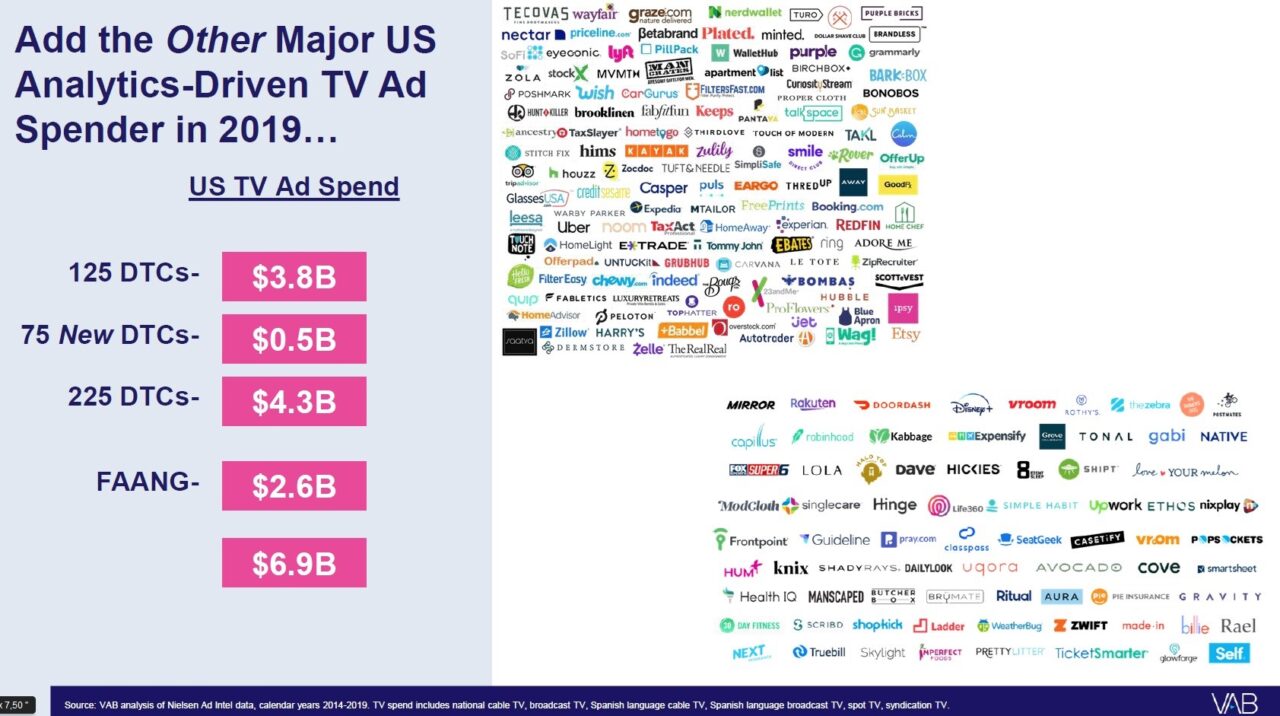

Zdroj: VABDTC značky začaly v USA masivněji vstupovat do televize v roce 2019. Vedle 125 společností, které utratily v TV 3,8 mld. USD, začalo poprvé v TV inzerovat 75 značek, které utratily další půl miliardy USD. Celkem tak šlo o investice ve výší 4,3 mld. USD.

K investicím do TV přistoupily také tzv. FAANGSouhrnná zkratka pro skupinu pěti amerických technologických společností: Facebook, Amazon, Apple, Netflix a Google. Objevuje se i ve variantách FANG (Facebook, Amazon, Netflix, Google) nebo FAAMG (Microsoft namísto Netflixu). značky – Facebook, Amazon, Apple, Netflix, Google, které utratily v roce 2019 2,6 mld. USD. Rovněž jde o společnosti s datovou analytikou na vysoké úrovni. Dohromady všechny tyto značky investovaly do TV téměř 7 mld. USD, což lze podle Seana Cunninghama považovat za jednu z největších události na americkém televizním trhu.

Za rok 2020 pak bylo mezi televizními inzerenty 285 DTC značek, tedy přibylo dalších 160 během jednoho roku. Tyto společnosti a jejich byznysovPodíl ratingů, GRPs konkrétního inzerenta, značky nebo média na celkovém objemu ratingů, GRPs trhu nebo kategorie.é výsledky pak potvrzují fakt, že jejich růst je poháněn televizní reklamou.

Zdroj: VAB

Zdroj: VAB